11月不锈钢市场震荡下行,年末企稳中静待曙光

发布时间:2025-11-28 责任编辑:jy

11月不锈钢现货市场整体呈现震荡下行的走势,市场成交多依赖价格刺激,整体心态偏于谨慎。

本月上旬至中旬,不锈钢价格开启了一轮阴跌行情。以主流的304系为例,价格从月初的12600元/吨逐步滑落。这背后是市场库存压力持续存在,加之不锈钢期货表现疲软,不断刷新阶段性低点,共同削弱了市场信心。尽管价格持续走低,但下游终端和制品企业的采购意愿依然不强,多持观望态度,仅进行满足刚性需求的小单补货。

进入下旬,市场跌势有所放缓,价格在12400元/吨附近逐渐企稳,甚至出现小幅反弹。期间,随着部分低价资源出现,市场成交情况略有改善。然而,由于正值传统的消费淡季,且上游不锈钢炉料价格也在回落,成本的支撑力度减弱,市场对后市仍存疑虑。因此,月末的企稳更多表现为一种“稳价去库”的博弈,并未激发大规模的采购热情,整体行情在窄幅震荡中收官。

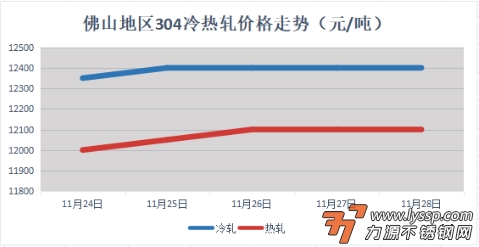

价格走势回顾

截稿前,

304冷轧国营资源主流报13250元/吨,

民营资源主流报12200-12500元/吨;

304热轧国营四尺资源主流报12100元/吨,

民营五尺资源主流报12100元/吨。

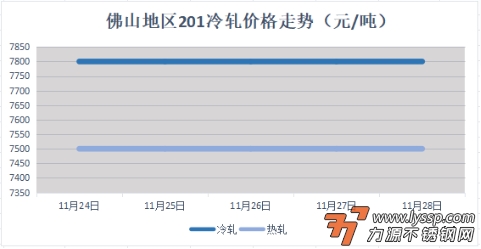

截稿前,

J1冷轧主流报7700-7800元/吨,

J2冷轧主流报7000元/吨;

J1热轧主流报7400元/吨,

J2热轧主流报6700元/吨。

一、宏观利好释放,市场情绪回暖

近期宏观层面释放一系列积极信号,为不锈钢市场注入新的活力。国际市场方面,美联储官员发表“鸽派”言论,市场预计美联储12月降息25个基点的概率升至81%。这一预期提振了全球金属市场信心,不锈钢期货也结束自10月以来的弱势下行,转向复苏回升。

国内政策同样带来利好。央行实行1万亿MLF操作,释放了中长期流动性。同时,作为不锈钢重要下游领域的家电行业,“以旧换新”等补贴政策对需求仍有拉动作用,为市场提供了稳固支撑。

二、原料端有支撑,成本下行空间有限

原料端是不锈钢价格的重要支撑。目前镍铁价格整体弱势运行,到厂价格指数报890.8元/镍。但值得关注的是,印尼镍铁产量预期增至240-250万吨,虽然加剧了全球供应过剩,但另一方面,镍铁供应充足,也让钢厂成本有所控制。

随着不锈钢价格探涨,钢厂利润倒挂情况有望缓解,这将为后市价格稳定提供基础。

三、社会库存高位盘整,冷轧资源占比高

库存数据一直是市场关注的焦点。根据最新数据,佛山市场不锈钢库存总量355850吨,周环比增0.68%。其中冷轧库存占比高达68.7%,成为市场主要压力来源。细分来看,300系冷轧库存约22.2万吨,环比增加1.01万吨,增幅4.75%。这些库存中,78.63%为304宽幅冷轧,这一品类的市场表现将直接影响整体走势。

尽管库存总量仍在高位,但市场已出现一些积极变化:热轧不锈钢库存总量111147吨,周环比减4.93%,热轧资源的减少为市场带来一丝暖意。

四、后市展望:企稳窗口临近,谨慎中见希望

对于12月行情,市场普遍认为将延续低位震荡,但企稳窗口已不远。供应面,11月不锈钢排产量为345.51万吨,环比下降1.67%。钢厂排产进一步收紧,将有助于缓解库存压力。

需求面,出口成为亮点。1—10月我国不锈钢净出口总量为287.87万吨,同比增幅达14.83%。我国对越南、印度及其他东南亚国家出口占比超过50%,随着全球贸易环境改善,出口将继续支撑需求。

综合来看,12月不锈钢市场预计呈现“先抑后扬”走势。冬储需求与政策调整可能推动月末企稳甚至小幅反弹。价格中枢或维持在12200-12600元/吨区间,进一步下跌空间有限。

结语

佛山不锈钢市场最艰难的时期或许正在过去。随着宏观面回暖、供应端调整以及成本支撑显现,市场已悄然孕育新的生机。虽然需求恢复尚需时日,但曙光已现,静待春暖花开。对于业内同仁而言,当前阶段不妨密切关注钢厂减产力度及政策动向,把握市场企稳后的机会。

相关文章Daily hot

- 力源早评:期货拉锯收绿,不锈钢市场交投疲软 2025-11-28

- 11月28日佛山不锈钢地区市场:不锈钢期货冲高回落,月底避险情绪升温。 2025-11-28

- 力源早评:期货基本面维持承压态势,不锈钢价格上下波动 2025-11-27

- 11月27日佛山不锈钢地区市场:不锈钢期货冲高回落,月末商家灵活出货避险 2025-11-27

- 力源早评:镍价期货反弹拉升,不锈钢市场涨跌互现 2025-11-26

- 11月26日佛山不锈钢地区市场:期镍反弹提振有限,不锈钢现货僵持商家博弈升温。 2025-11-26

- 11月26日佛山地区不锈钢热窄市场参考价 2025-11-26

- 力源早评:镍价涨110,不锈钢现货市场稳价销售 2025-11-25

- 11月25日佛山不锈钢地区市场:不锈钢期货翻红现货承压,市场灵活应对 2025-11-25

每日热门Daily hot

- 力源早评:涨后消化稳价为主,镍微跌不锈钢个别优惠(11-28)

- 力源早评:期货拉锯收绿,不锈钢市场交投疲软

- 11月不锈钢市场震荡下行,年末企稳中静待曙光

- 11月28日佛山不锈钢地区市场:不锈钢期货冲高回落,月底避险情绪升温。

- 力源早评:期货基本面维持承压态势,不锈钢价格上下波动

- 力源早评:镍成本支撑平开微跌,不锈钢累库承压弱稳观望(11-27)

- 11月27日佛山不锈钢地区市场:不锈钢期货冲高回落,月末商家灵活出货避险

- 力源早评:镍价期货反弹拉升,不锈钢市场涨跌互现

- 11月26日佛山不锈钢地区市场:期镍反弹提振有限,不锈钢现货僵持商家博弈升温。

- 力源早评:镍期货反弹微涨受限,不锈钢弱稳观望(11-26)

扫一扫,关注力源jy

扫一扫,关注力源jy